Согласно законодательству декларантом всегда является юридическое лицо, являющееся участником внешнеторговой сделки.

Регистрация таможенным органом таможенной декларации на товарную партию возможна, когда:

- Декларант является юридическим лицом с местом нахождения в Российской Федерации, созданное в соответствии с законодательством РФ или физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (исключение составляет процедура таможенного транзита, в ней декларантом может быть экспедитор).

- Декларант является лицом, которое заключило сделку (лицо, которое не является стороной внешнеторгового контракта либо не заключило такой контракт по поручению российского лица, не вправе выступать в качестве декларанта, поскольку оно не приобретает прав и не несет обязанностей перед иностранным поставщиком).

Основные обязанности декларанта:

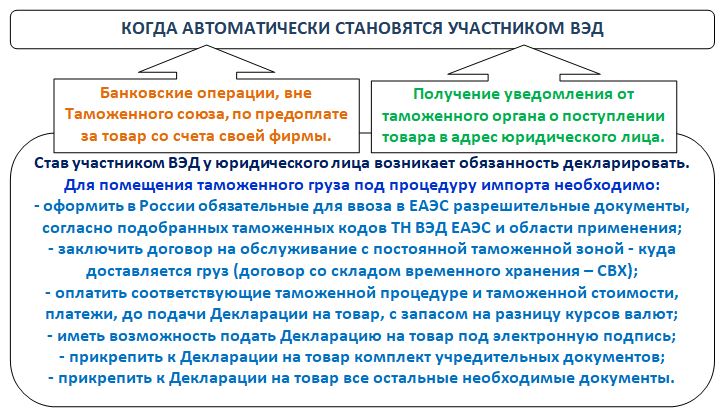

- подать в таможенный орган таможенную декларацию и представить вместе с декларацией все иные необходимые для таможенного оформления документы и сведения;

- предъявить таможенному органу по его требованию декларируемые товары;

- уплатить таможенные платежи или предоставить обеспечение по их уплате.

Основные права декларанта:

- декларант вправе осматривать, пересчитывать, проверять комплектацию и измерять подлежащие декларированию им товары, в том числе до подачи таможенной декларации;

- декларант вправе, с разрешения таможенного органа брать пробы и образцы подлежащих декларированию им товаров, исправлять поврежденную упаковку, а так же совершать операции, необходимые для подготовки товаров к последующей транспортировке;

Исключение - таможенный орган вправе отказать в выдаче разрешения на проведение таких операций, если их осуществление повлечет за собой утрату товаров или изменение их состояния.

- декларант вправе присутствовать при проведении таможенного осмотра и таможенного досмотра декларируемых им товаров, а также при взятии должностными лицами таможенных органов проб и образцов товаров;

- декларант вправе знакомиться с имеющимися в таможенных органах результатами проведенных исследований проб и образцов декларируемых им товаров;

- декларант вправе представлять документы и сведения, необходимые для декларирования товаров, в форме электронных документов в соответствии с положениями ТК ЕАЭС.